ここ1ヶ月ほど、給与所得控除や基礎控除の改正、そして増税となる年収について様々な議論が行われています。

最終的には所得税の基礎控除を38万円→48万円とし、年収850万円以上の会社員に適用される給与所得控除額が最大で20万円減少となる見通しです。

増税の会社員は年収850万円超に 与党税制協議会で正式合意

http://www3.nhk.or.jp/news/html/20171212/k10011255861000.html

税制改正に関連して、子育て家庭には気になる点があります。「保育料への影響」です。公開されている資料を基に検討・推測します。

※あくまで現時点での推測です。細心の注意を払っていますが、誤りがあったらご容赦下さい。

なお、同時並行する形で「3-5歳児の保育料無償化」という案も検討されています。少なくとも0-2歳児の保育料は変わらない見通し(低所得世帯を除く)なので、無償化とは切り離して検討します。

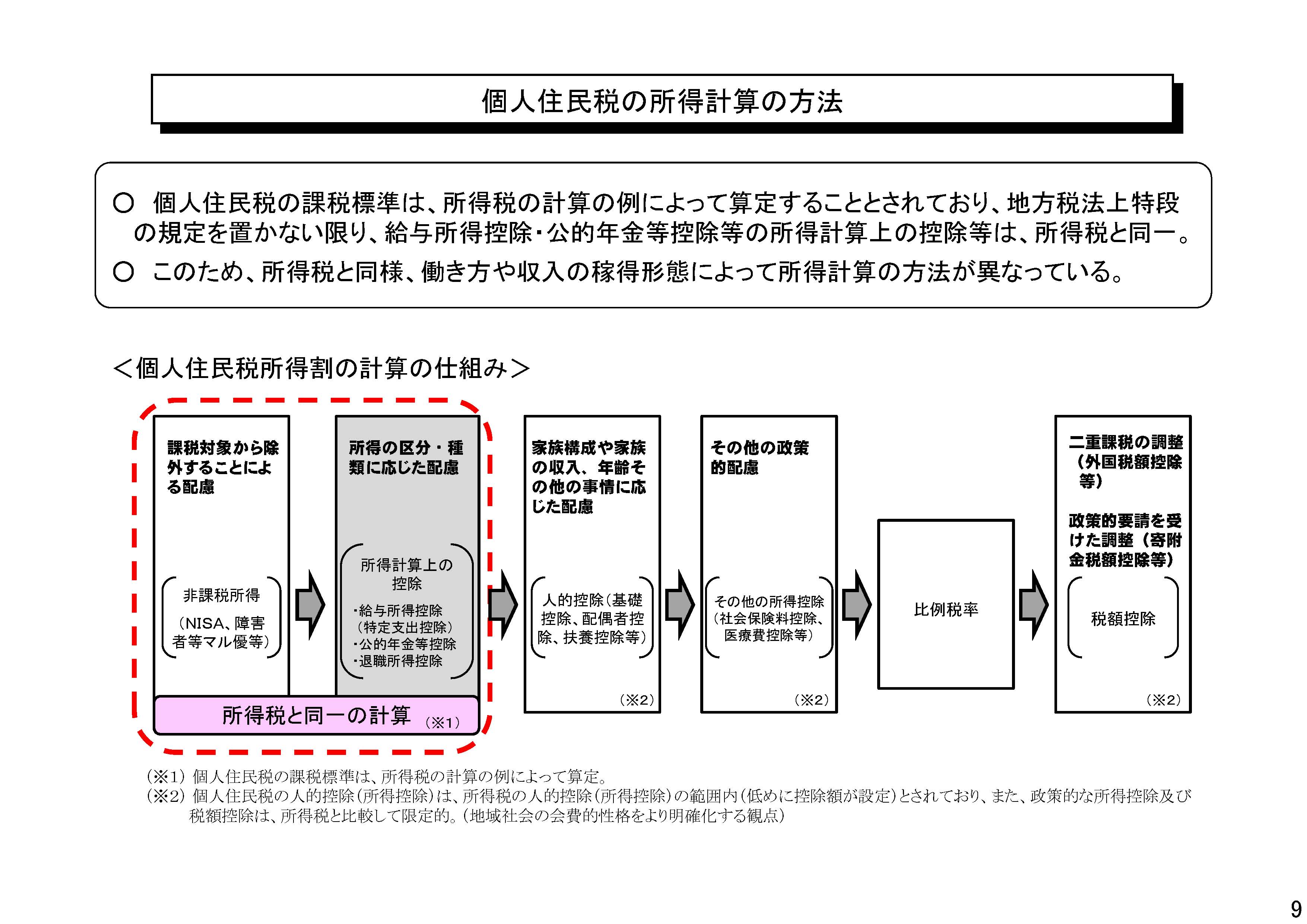

保育料は住民税額から算出される

前提として抑えておくべきなのは、保育料の算出プロセスです。数年前までは世帯(原則として夫婦)の所得税額から算出されていました。が、現在は世帯の住民税額(所得割)から算出されています(国民健康保険料も同様)。

そこで、税制改正が住民税に及ぼす影響を検討する必要があります。

給与所得控除は所得税も住民税も全く同じ

まずは給与を得ている会社員等に適用される、給与所得控除から検討します。多くの人的控除と違い、給与所得控除は所得税と住民税で同一とされています。

第13回税制調査会 総務省説明資料(個人住民税)より(以下同じ)

所得税の税制改正に連動する形で、住民税における給与所得控除も変更されるでしょう。850万円以上の給与所得を得ている方は給与所得控除額が減少する見通しです。

給与所得控除額が20万円減少する会社員であれば、住民税(税率10%)は2万円増額となる見通しです。保育料階層が変わる方が出てきますね。

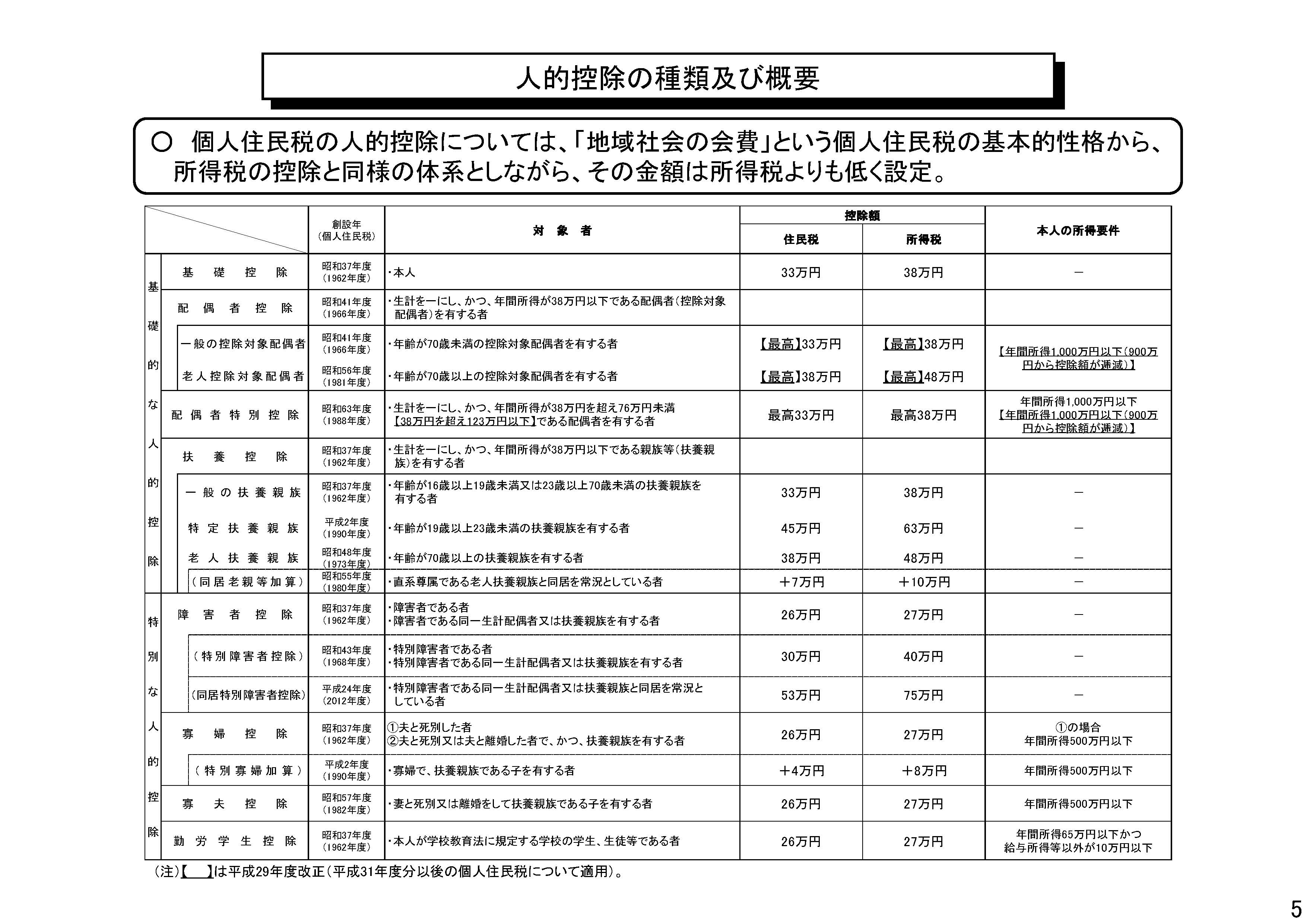

基礎控除は所得税も住民税も全く同じ

見通しが見えないのが基礎控除です。現在の所得税の基礎控除額は38万円(48万円へ引き上げる見通し)ですが、住民税は33万円となっています。

所得税の改正と同時に、住民税の基礎控除額を引き上げると言う話は聞こえてきません。仮に所得税と同じ様に基礎控除額が10万円増額(33万円→43万円)となれば、住民税が1万円減額される見通しです。

子育て世帯への特例措置は?

上記NHKニュースによると、給与所得控除額が減額される会社員(年収850万円以上)であっても、子育て世帯等は増税とならない仕組みが検討されているそうです。

年収850万円を超える会社員でも、22歳以下の子どもがいる人や、重度の障害があって介護が必要な家族などと生計をともにしている人は、増税にならないような仕組みを導入する考えです。

一定の要件に合致する会社員については、税制改正前の控除テーブルを参照する仕組みを取るのでしょうか。

仮に所得税の給与所得控除額の減額対象から外すのであれば、同じ様に住民税における給与所得控除も従前のままとなるのではないでしょうか。

一方、最終的な所得税額を算出する際に税額控除等の形で調整するのであれば、住民税の税額計算には反映されない恐れがあります。住民税額が上がる可能性があります。

両税での給与所得控除額は同一とした流れを見る限り、恐らくは前者を採用すると思いますが、何とも言えません。

結論:まだ分からない

子育て世帯にとって保育料の負担は無視できません。低ければ低いほど助かりますが、保育所や幼稚園等を利用していない世帯の不利益・財源・応能負担との関係等、易々と引き下げられるものではありません。

給与所得控除は子育て世帯への特例措置が検討されています。住民税における基礎控除は何ら報道されていません。

つまり、現時点で税制改正が保育料へ及ぼす影響ははっきりしていません。今後の議論に注意していく必要があるでしょう。

ありがとうございます!

一覧表ありがとうございます。

この一覧表が見つけられなかったので助かりました。

拝見させて頂いたところ、新町おはな保育園というところの住所のように思います。

(仮)なので園の名前が変わったのかな?

株式会社の名前で検索してみたいと思います。

こんばんは。

いつもお世話になっております。

西区新町をうろうろしていて見つけたのですが

sunnysite新町(サニーサイド?)スペル曖昧です。

という企業型保育園ができるようですが、何か情報お持ちでしようか?

通園しやすい立地なのでありだな…と思っているのですが。

情報が全くなくこちらにお伺いしてみようと思いました。

コメントありがとうございます。

sunnysite新町?に関する情報は有していません。

ネット上で検索したのですが、該当する情報を見つけられませんでした。

大阪市内の企業主導型保育は一覧表が掲載されています。

http://www.city.osaka.lg.jp/kodomo/cmsfiles/contents/0000405/405209/20171031kettei.pdf

表の中に同じ住所が含まれていないでしょうか?